CÁCH PHÒNG TRÁNH GIẢM TRỪ

BỒI THƯỜNG BẢO HIỂM Ô TÔ NĂM 2025

Hiện nay có rất nhiều trường hợp khi mua bảo hiểm ô tô nhưng vẫn không nắm rõ được quy trình thông báo tai nạn khi xảy ra tổn thất dẫn đến khai báo thông tin muộn, thông tin chưa chính xác, có thể bị giảm trừ bồi thường. Mời bạn đọc tham khảo bài viết dưới đây để biết thông tin để phòng tránh nhé!

Tư vấn cách thông báo tai nạn phòng tránh giảm trừ bồi thường

CÁCH PHÒNG TRÁNH GIẢM TRỪ

BỒI THƯỜNG BẢO HIỂM Ô TÔ

Khi mua bảo hiểm vật chất xe ô tô, chủ xe sẽ được bồi thường những thiệt hại vật chất xe khi không may bị tai nạn. Tuy nhiên để được bảo hiểm toàn bộ 100% chi phí sửa chữa, thay thế phụ tùng, chúng ta cần tìm hiểu một số thông tin sau:

I/ Tìm hiểu về phạm vi bảo hiểm vật chất xe:

Bảo Việt chịu trách nhiệm bồi thường cho Chủ xe những thiệt hại vật chất do thiên tai, tai nạn bất ngờ, không lường trước được trong những trường hợp sau:

– Đâm va, lật, đổ, lệch trọng tâm, chìm, rơi toàn bộ xe; bị các vật thể khác từ bên ngoài rơi, va chạm vào;

– Hỏa hoạn, cháy, nổ;

– Những tai họa bất khả kháng do thiên nhiên gây ra;

– Mất toàn bộ xe do trộm, cướp;

Ngoài số tiền bồi thường, Bảo Việt còn thanh toán cho Người được bảo hiểm những chi phí cần thiết và hợp lý để thực hiện các công việc theo yêu cầu và chỉ dẫn của Bảo Việt khi xảy ra thiệt hại thuộc phạm vi bảo hiểm, bao gồm các chi phí:

+ Chi phí ngăn ngừa hạn chế thiệt hại phát sinh thêm;

+ Chi phí cứu hộ và vận chuyển xe bị thiệt hại tới nơi sửa chữa gần nhất tối đa không vượt quá 10% số tiền bảo hiểm của xe đó.

II/ Tìm hiểu quy định giảm trừ bồi thường bảo hiểm vật chất xe:

+ Không thông báo ngay cho Bảo Việt trong vòng 6 giờ kể từ thời điểm xảy ra tai nạn để phối hợp và được hướng dẫn;

2/ Giảm 25% số tiền bồi thường trong các trường hợp lái xe:

III/ Tìm hiểu về phạm vi bảo hiểm trách nhiệm dân sự ô tô:

Tại nghị định 67/2023/NĐ-CP có khái niệm bảo hiểm trách nhiệm dân sự ô tô là: “người bị thiệt hại về sức khỏe, tính mạng và tài sản do xe cơ giới gây ra trừ những người sau: lái xe, người ngồi trên xe, hành khách trên chính chiếc xe đó, chủ sở hữu xe trừ trường hợp chủ sở hữu đã giao cho tổ chức, cá nhân khác chiếm hữu, sử dụng chiếc xe đó”.

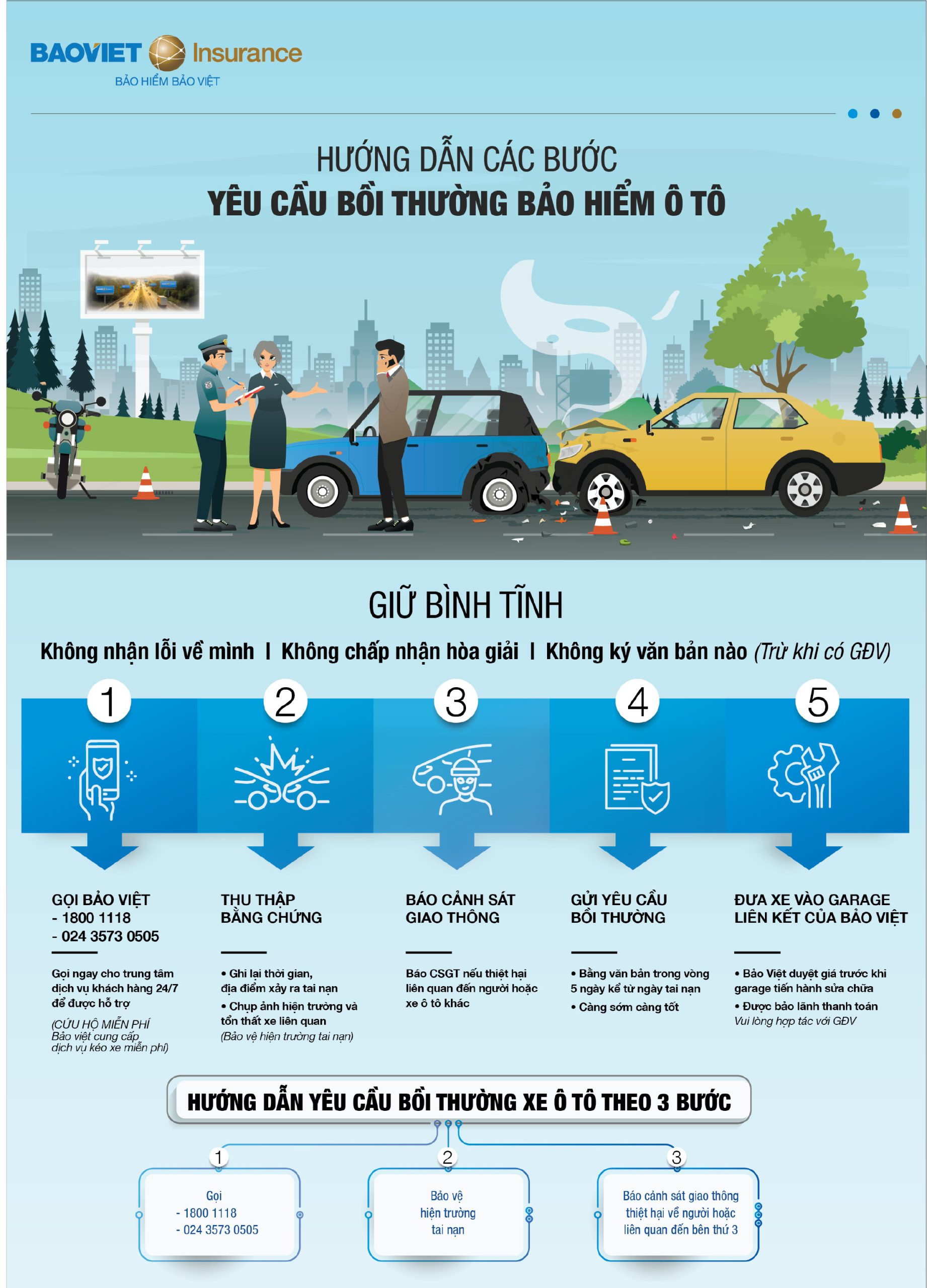

VI/ Tìm hiểu về thủ tục thông bảo tai nạn ô tô:

Như vậy, để không bị giảm trừ bồi thường, lái xe phải thực hiện 5 bước sau:

Bước 1: Gọi ngay số 18001118 (điện thoại miễn phí) để thông báo tai nạn;

Bước 2: Ghi lại thời gian, địa điểm xảy ra tai nạn. Chụp ảnh hiện trường và tổn thất các xe liên quan;

Bước 3: Báo cơ quan công an Giao thông nếu thiệt hại liên quan đến người hoặc xe ô tô khác;

Bước 4: Gửi yêu cầu bồi thường;

Bước 5: Đưa xe vào Gara sửa chữa, Bảo Việt sẽ duyệt giá trước khi xe được sửa chữa. Với các gara liên kết với Bảo Việt, Bảo Việt sẽ bảo lãnh xe tại xưởng, khách hàng chỉ cần ký biên bản nghiệm thu và đưa xe ra khỏi xưởng.

» Xem 2500 gara liên kết với Bảo Việt để bảo lãnh xe ra xưởng

VI/ Tư vấn cách thông báo tai nạn để phòng tránh bị giảm trừ bồi thường:

Tìm hiểu các quy định về quyền và nghĩa vụ giữa Công ty bảo hiểm và Bên mua bảo hiểm:

1/ Tìm hiểu về nghĩa vụ của Các công ty bảo hiểm:

Tại Nghị định số 03/2021/NĐ-CP đã bổ sung nghĩa vụ thiết lập đường dây nóng, duy trì hoạt động 24/7 của các công ty bảo hiểm để kịp thời tiếp nhận thông tin tai nạn, hướng dẫn, giải đáp cho bên mua bảo hiểm, người được bảo hiểm và các bên có liên quan.

Tại nghị định 67/2023/NĐ-CP quy định:

“Khi nhận được thông báo về tai nạn, trong vòng 1 giờ đồng hồ doanh nghiệp bảo hiểm phải hướng dẫn bên mua bảo hiểm, người được bảo hiểm, chủ xe cơ giới các biện pháp bảo đảm an toàn, đề phòng hạn chế thiệt hại về người và tài sản, hướng dẫn hồ sơ, thủ tục yêu cầu bồi thường bảo hiểm. Trong vòng 24 giờ đồng hồ phải tổ chức thực hiện việc giám định tổn thất xác định nguyên nhân và mức độ tổn thất làm căn cứ giải quyết bồi thường bảo hiểm”.

2/ Tìm hiểu về nghĩa vụ bên mua bảo hiểm:

Đi đôi với nghĩa vụ của các công ty Bảo hiểm, nghĩa vụ của bên mua bảo hiểm phải thực hiện như sau:

– Thông báo tai nạn ô tô cho doanh nghiệp bảo hiểm vào đường dây nóng để phối hợp giải quyết, tích cực cứu chữa, hạn chế thiệt hại về sức khỏe, tính mạng và tài sản, bảo vệ hiện trường tai nạn.

– Không di chuyển, tháo gỡ hoặc sửa chữa tài sản khi chưa có ý kiến chấp thuận của Bảo hiểm, trừ trường hợp cần thiết để đảm bảo an toàn, đề phòng hạn chế thiệt hại về sức khỏe, tính mạng và tài sản phải thi hành theo yêu cầu của cơ quan có thẩm quyền….

Như vậy khi có tai nạn xảy ra, việc thông báo tai nạn cho các công ty bảo hiểm là điều cần thiết, nếu không thông báo kịp thời bạn có thể bị giảm trừ bồi thường. Các công ty Bảo hiểm hiện nay đã thành lập Trung tâm dịch vụ khách hàng để tiếp nhận thông tin ban đầu, kịp thời hướng dẫn khách hàng khắc phục sự cố.

Các thông tin cần cung cấp cho Trung tâm dịch vụ khách hàng khi thông báo tai nạn:

1/ Tên lái xe:

2/ Biển kiểm soát

3/ Tên chủ xe:

4/ Ngày giờ xảy ra tai nạn:

5/ Địa điểm xảy ra tai nạn:

6/ Nguyên nhân xảy ra tai nạn:

7/ Hiện trạng xe còn hiện trường không:

8/ Mức độ thiệt hại:

Trong các thông tin cần cung cấp trên, có thông tin quan trọng nhất cần lưu ý là thông tin số 6 “nguyên nhân xảy ra tai nạn”. Vậy cần khai như thế nào cho đúng và chuẩn, mời các bạn cùng theo dõi phân tích dưới đây nhé:

a/ Trường hợp 1 – Va chạm với vật cố định:

Khi điện thoại thông báo tai nạn ô tô lên Trung tâm dịch vụ khách hàng của công ty bảo hiểm, sau khi cung cấp thông tin cần thiết về vụ tai nạn và xe được bảo hiểm, trung tâm dịch vụ sẽ có câu hỏi: “Hiện tại xe còn hiện trường không”. Tất cả thông tin trên sẽ được nhân viên tổng đài ghi nhận và chuyển đến Giám định viên. Tùy theo thiệt hại thực tế, Giám định viên có thể có mặt tại hiện trường hoặc yêu cầu lái xe chụp ảnh lại dấu vết va chạm.

b/ Trường hợp 2 – Va chạm đến xe liên quan:

Tại Nghị định 67/2023/NĐ-CP có quy định chi tiết hồ sơ yêu cầu bồi thường, trong quy định không yêu cầu cung cấp hồ sơ công an (trừ trường hợp có tử vong). Như vậy, việc bồi thường của các công ty Bảo hiểm sẽ căn cứ vào biên bản giám định tổn thất. Tại khoản 2 điều 12, chương II Nghị định 67/2023/NĐ-CP có quy định rõ như sau:

“Khi nhận được thông báo tai nạn, trong vòng 1 giờ, doanh nghiệp bảo hiểm phải hướng dẫn bên mua bảo hiểm, người được bảo hiểm các biện pháp đảm bảo an toàn,đề phòng hạn chế thiệt hại về người và tài sản, hướng dẫn hồ sơ, thủ tục yêu cầu bồi thường bảo hiểm; phối hợp chặt chẽ bên mua bảo hiểm, người được bảo hiểm, người thứ ba và các bên liên quan, trong vòng 24 giờ tổ chức thực hiện việc giám định tổn thất xác định nguyên nhân và mức độ tổn thất làm căn cứ giải quyết bồi thường bảo hiểm“

Nghị định 67/2023/NĐ-CP đã quy định rất rõ, việc giám định, xác định nguyên nhân và mức độ tổn thất là của Giám định viên tại các doanh nghiệp bảo hiểm (trừ trường hợp tử vong).

– Khi xảy ra tai nạn, bên mua bảo hiểm cần điện thoại thông báo đến Công ty Bảo hiểm mô tả nguyên nhân vụ tai nạn hai xe va chạm gây thiệt hại, tuyệt đối không phân lỗi, không đổ lỗi, không thỏa thuận trước với bên thứ 3. Người điều khiển xe không có chức năng nhiệm vụ phân lỗi, việc xác định nguyên nhân, mức độ tổn thất là thuộc về Giám định viên của các công ty bảo hiểm.

Tóm lại: Khi xảy ra tai nạn, bên mua bảo hiểm không thông báo ngay cho Công ty bảo hiểm trong vòng 6 giờ, hoặc tự ý di chuyển khỏi hiện trường mà chưa có ý kiến chấp thuận của Bảo Việt trừ trường hợp di chuyển để đảm bảo an toàn hoặc phải thi hành theo yêu cầu của cơ quan chức năng thì sẽ bị giảm trừ bồi thường 10%. Nói cách khác là khi xảy ra tai nạn bên mua bảo hiểm phải thông báo cho Công ty bảo hiểm trong vòng 6 giờ và khi không được di chuyển khỏi hiện trường và không thỏa thuận với bên thứ 3.

Chúng tôi hy vọng rằng, một chút thông tin sẽ giúp khách hàng nắm được các thông tin cần cung cấp cho Trung tâm dịch vụ khách hàng để phòng tránh những thông tin cung cấp chưa chuẩn.

» Mua ngay:

– Bảo hiểm dân sự bắt buộc ô tô:

» Tham khảo Nghị định 67/2023/NĐ-CP ngày 06/09/2023 tại đây: Nghị định 67

LIÊN HỆ HOTLINE: 097 453 33 19 – 093 150 99 55 (ĐT/Zaolo) ĐỂ ĐƯỢC YÊU CẦU TƯ VẤN

GỬI TIN NHẮN